Czy upadłość konsumencka to idealne rozwiązanie dla wszystkich osób borykających się z długami? I czy rzeczywiście warto ją ogłaszać? To zależy. Złożenie wniosku o ogłoszenie upadłości zdecydowanie może stanowić pierwszy krok do poprawy Twojej sytuacji finansowej. Nie obędzie się jednak bez wyrzeczeń, jakie niesie ze sobą ta decyzja. Właśnie dlatego warto dobrze ją przemyśleć.

Na czym polega upadłość konsumencka?

Upadłość osoby fizycznej, a inaczej upadłość konsumencka to postępowanie sądowe umożliwiające wyjście z długów. Dostępne jest dla osób fizycznych nieprowadzących działalności gospodarczej i niebędących w stanie spłacać swoich zobowiązań. Głównym i najważniejszym celem takiego procesu jest oddłużenie. I nie bez powodu to jedna z pierwszych kwestii wspomnianych w temacie upadłości konsumenckiej.

Dlaczego to tak ważne? Przede wszystkim dlatego, że cel oddłużenia można zrealizować na kilka sposobów, a mianowicie poprzez:

- całkowitą spłatę zobowiązań;

- umorzenie długów bez konieczności ich spłaty;

- częściową spłatę zobowiązań i umorzenie pozostałych długów.

Oznacza to, że ogłoszenie upadłości nie zawsze musi się wiązać ze spłatą wszystkich, a nawet jakichkolwiek długów. W toku postępowania upadłościowego sąd oceni bowiem, czy w ogóle jesteś w stanie regulować zobowiązania. Jeśli nie – może całkowicie je umorzyć.

Z kolei, jeśli sąd dojdzie do wniosku, że masz możliwość spłaty przynajmniej części zobowiązań, ustali plan spłaty wierzycieli adekwatny do Twojej sytuacji finansowej. Weźmie wówczas pod uwagę możliwości zarobkowe, konieczność utrzymania osób pozostających na utrzymaniu upadłego, wysokość wierzytelności i stopień ich spłaty w postępowaniu. Plan spłaty w większości przypadków obejmuje maksymalnie 36 miesięcy. W szczególnych przypadkach ten czas może wydłużyć się do 7 lat.

A co dzieje się potem? Po wywiązaniu się z planu spłaty sąd umorzy zobowiązania powstałe przed dniem ogłoszenia upadłości i niewykonane w wyniku realizacji tego planu. A mówiąc prościej – anuluje resztę długów, których nie udało się spłacić w ramach ustalonego harmonogramu.

To zresztą nie wszystkie zalety, jakie niesie ze sobą upadłość konsumencka. Wśród innych dużych plusów można wymienić m.in. zawieszenie postępowań prowadzonych przez komornika i zakaz wszczynania nowych na czas trwania procedury upadłościowej.

Kto może złożyć wniosek o upadłość konsumencką?

Wniosek o ogłoszenie upadłości konsumenckiej możesz złożyć Ty jako dłużnik. W większości przypadków nie musisz natomiast obawiać się, że postępowanie zostanie uruchomione przez któregoś z Twoich wierzycieli.

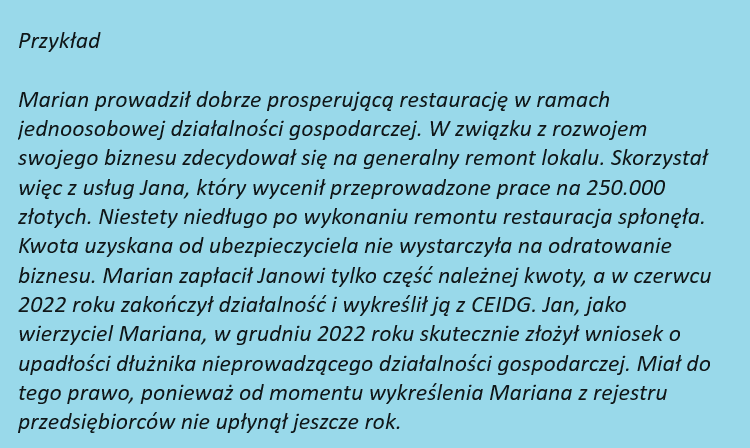

Przepisy przewidują tylko jedną sytuację, w której wierzyciel ma prawo zgłoszenia wniosku o ogłoszenie upadłości – gdy zrobi to w ciągu roku od wykreślenia Cię z rejestru przedsiębiorców.

Oznacza to, że po pierwsze musisz taką działalność wcześniej w ogóle prowadzić i po drugie – że od zamknięcia biznesu do złożenia wniosku upłynie stosunkowo niewiele czasu. W przeciwnym razie wierzyciel nie będzie w stanie uruchomić postępowania.

Upadłość konsumencka – warunki ogłoszenia

Uprawnienie do złożenia wniosku to dopiero pierwsza kwestia. Pozostaje jeszcze pytanie – kiedy w ogóle możesz skorzystać z procedury ogłoszenia upadłości osoby fizycznej?

Warunki są 2:

- Upadłość konsumencka przeznaczona jest wyłącznie dla osób będących konsumentami;

- Co więcej, muszą to być osoby niewypłacalne.

Co oznacza bycie konsumentem? Wniosek musisz składać jako osoba fizyczna nieprowadząca działalności gospodarczej.

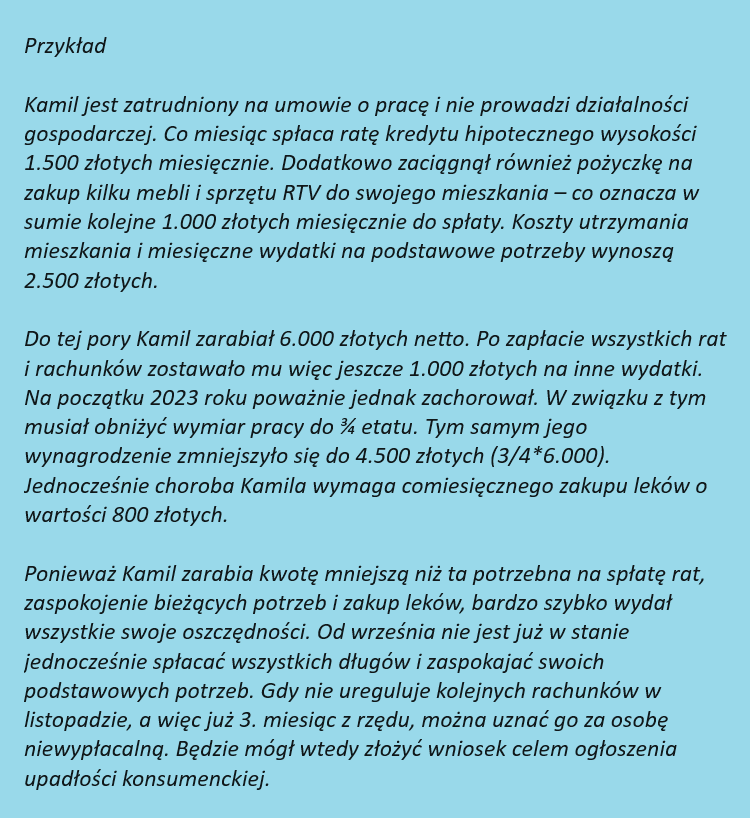

Druga kwestia to niewypłacalność. Zgodnie z przepisami niewypłacalna jest ta osoba, która nie może wykonywać wymagalnych zobowiązań pieniężnych.

Wciąż brzmi to dość nieprecyzyjnie, prawda? Na szczęście przepisy prawa upadłościowego wprowadzają ułatwienie – tzw. domniemanie. Jeśli więc spełnisz konkretny warunek, niejako automatycznie można Cię uznać za osobę niewypłacalną. Ten wymóg to niespłacanie wymagalnych zobowiązań przez co najmniej 3 miesiące. „Wymagalnych”, a więc takich, których spełnienia ma prawo domagać się druga strona – np. bieżące raty kredytów i pożyczek.